小学生のお小遣い教育はいつから?100円均一通帳で始める

“ママ銀行”のやり方と利子体験

こんにちは管理人ママです。

小学生になると、お年玉やお祝い金などで子どもが自分のお金を持つ機会が増えますよね。

でも、親としては「全部渡していいのかな?」「どう管理すればいいんだろう」と悩むところ。

わが家もまさにそうでした。最初は、子どもの名義で作った本物の通帳を使って管理しようかと考えたんです。

けれど、そこでひとつの疑問が生まれました。

本物の通帳を使うのはちょっと違う?その理由

生まれたときにもらった出産祝い、児童手当、祖父母からのお年玉。

これらは「将来のために夫婦でコツコツ貯めてきたお金」。

本物の通帳にはそれらのお金がすでに入金されています。

だから、その通帳をお小遣い教育に使うのは、なんだか違うなと感じました。

もし子どもが通帳を見て「これ全部自分のお金なんだ〜!」と思ってしまったら、お金の意味づけがズレてしまう気がしたんです。

そこで、本物の通帳は“将来用”として残すことに。

代わりに、子どもがお金の管理を“体験”できるように、ママ銀行通帳を作ることにしました。

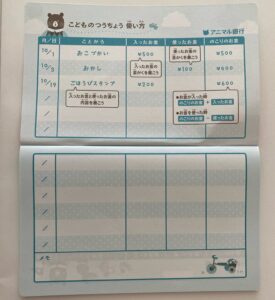

わが家のママ銀行は「セリアの子ども通帳」からスタート!

使っているのは、なんと100均(セリア)で買える「こどものつうちょう」。

見た目がかわいくて、子どもも「自分の通帳!」とワクワク。

こども通帳

ママが持っている通帳と同じだね♪

(とお姉さん気分に😊)

中身もとっても見やすくて、使いやすいですよ!

我が家のルールはこんな感じです👇

| 内容 | ルール |

|---|---|

| 入金 | お年玉・お手伝い報酬・お祝い金など |

| 引き出し | 欲しいものを買うときなど引き出すときは、管理人ママへ申請 |

| 利子 | 年2回、預けた金額に応じてママ銀行から利息がつく |

利子をつけることで

お金を預けるという気持ちが芽生えやすくなります。

管理人ママ

親子で一緒に「入金」「引き出し」を書き込むことで、

小学生でもお金の流れを体験しながら学べます。

元・金融機関ママが感じた“体験型お金教育”の大切さ

管理人ママは、以前は金融機関で働いていました。

そこで感じたのは——

「お金の知識は、知っているかどうかで人生の選択が変わる」

でも、知識を詰め込むよりも、

「体験を通して自然に身につける」ことのほうがずっと大切なんです。

利子で学ぶ“お金が増える”体験

ママ銀行では、年2回の「利子の日」を設けています。

たとえば、1,000円預けておくと年2回のタイミングで少し増える仕組み。

子どもは通帳を見て「え、100円増えてる!」と大喜び。

そこから「なんでお金が増えるの?」「本物の銀行もこうなの?」

と自然に金融の仕組みに興味を持つようになりました。

運用してみて気づいた、ママ銀行“ちょうどいい”距離感

わが家では、ママ銀行のルールをあえて厳しくしないようにしています。

通帳への入金は本人の判断に任せています。

利子がつくので無駄遣い防止にもなりますが、

反対に「気軽に引き出しにくい」という面もあります。

引き出すときは管理人ママに使用理由を報告する必要があり

(細かく聞きすぎないように気を付けていても気になってしまうのが母心ですよね😂)

そこでワンクッション生まれてしまいます。

🔹ママ銀行のメリット・デメリット

| 項目 | 内容 |

| メリット | ・無駄遣い防止になる・利子(お小遣いの上乗せ)がつく |

| デメリット | ・引き出す手間がかかる・自由にお金を使いにくい |

最近、長男は友達だけで出かけることも増え、

おやつや小物など少額のお金の使い道は自分たちで考える機会にもしています。

自分のお金をどう使うかを

自分で考えることも大事なことだと考えています。

兄弟でこんなに違う!「お金の個性」は育ち方の宝

同じ家庭で育っても“お金の感覚”は子どもそれぞれ違います。

手元派の長男

なるべく自分の手元にお金を持っておきたいタイプ。

交友関係が広がり、友達同士での外出が増えて自由にお金を使う機会が格段に増えました。

しかしながら、使いすぎて反省 → 次回は全額預ける → また引き出す→使ってしまう…

この繰り返し(笑)

でも、ここは口出したい気持ちをグッと我慢。

この繰り返しが学びになっています🤭

利子大好き・貯金派の次男

少額手元+通帳メイン。

とにかくお金を貯めたい派

たくさん預けておけば、たくさん利子が付く!

→それならたくさん預けた方がお得!

という考えです。

無駄遣いをしないことは、もちろん堅実で素晴らしいことですが、

今だから楽しめること。楽しめるもの。というのもあると思うんです。

あまり我慢しすぎることなく、楽しくお金を使う体験もして欲しいなと思っています。

お金を使うのが苦手ですが、適切に“出す力”も育てたい時期。

バランス型の末っ子長女

預ける・使うのバランスが上手。

必要なときに使い、貯めるときは貯める。

末っ子が実は一番、お金の使い方のバランスがいいです。

まだまだ子供だけで出かけることもないので、

今後も長い目で見守っていけたらと思っています。

「正解」ではなく「スタイル」を育てるのが大切

- 否定しない

- 無理に入出金を強制しない

- 成功体験・失敗体験を両方経験させる

このプロセスが、お金の「貯める力」「使う力」「増やす力」のバランスを育てます。

将来的には資産運用もステップへ

もう少し大きくなったら、資産運用やNISAなどの非課税制度についても伝える予定です。

小学生で体験した「預ける・増える・考える」の経験をベースに、

中高生で資産運用まで学べる長期的な金融教育を考えています。

年齢別・お金教育ステップ表

| 年齢 | 学ぶ内容 | 方法例 |

|---|---|---|

| 小学生 | お金の管理・貯める体験 | ママ銀行、子ども通帳 |

| 中学生 | お金の使い方・価値の理解 | 長期的な欲しいものリスト・目標貯金 |

| 高校生 | 資産運用・制度の知識 | NISA・投資体験 |

ジュニアNISA復活も検討されていますよね。

親のスタンスは“見守りと声かけ”だけ

- 浪費・節約の一方通行ではなく、気づく仕組みを作る

- 子ども自身の判断軸を育てることが目的

- 無理せず、ゆるく、長く続けられる方法がいちばん

まとめ

お金の教育に正解はありません。

“わが家に合うスタイル”が一番続くのです。

子どもの性格やお金のタイプは十人十色。

だからこそ、親も一緒に学びながら成長する。

今日から親子で、“お金を育てる体験”を始めてみませんか?

コメント